Cynisch

Cynisch

“Cynisch is een houding gekenmerkt door diep wantrouwen, bitterheid en ongeloof in het goede van de mens of diens oprechte bedoelingen. Het uit zich vaak via scherpe, spottende of pijnlijke opmerkingen, en komt voort uit teleurstelling of machteloosheid. Het is een afwijzende, vaak ongevoelige levenshouding.”

Dit is hoe ik de huidige gebeurtenissen in de wereld ervaar. Ik word er cynisch van. Nee, ik geloof niet dat de Verenigde Staten in Venezuela en Iran acties ondernemen voor de bevolking van die landen. Het draait zoals steeds maar om één ding: geld, en hier in de vorm van olie. Het is niet toevallig dat een van de eerste zaken die gebombardeerd werden, een olieterminal was. En het is eveneens niet toevallig dat Iran andersom vooral daarop lijkt te mikken: schade toebrengen door andere terminals te treffen en het olievervoer te beperken.

Het is echter niet omdat de motieven niet oprecht zijn, dat het resultaat niet goed zou kunnen uitvallen voor de bevolking. Laten we daar vooral op hopen: een goede uitkomst voor de Iraanse bevolking.

Hoewel Europa er niets mee te maken heeft, zal het wel de gevolgen ondervinden. Als de olie- en gasprijzen stijgen, heeft dat directe gevolgen voor onze bedrijven, die al kreunden onder de hogere energieprijzen door de oorlog in Oekraïne.

Het is dan ook erg cynisch van mij dat ik het bericht van de voorzitter van de Europese Commissie, Ursula von der Leyen, dat nucleaire energie nodig zal zijn voor de toekomst van Europa, als een positief gevolg zie van deze oorlogen. De domste zet van de afgelopen jaren op het vlak van energie was het stoppen met kernenergie. Dat was nog erger dan alle zeer dure subsidies voor groene energie.

Als belegger ben ik niet graag cynisch. Je moet namelijk positief tegen de toekomst aankijken om in bedrijven te geloven en te investeren. Dus probeer ik het van mij af te schudden en te kijken naar de gevolgen voor onze bedrijven. De hogere gasprijs zal wegen op bedrijven zoals Tessenderlo en K+S, maar aan de andere kant profiteren deze wel van de hogere prijzen voor meststoffen. Bedrijven met belangen in de regio, zoals bijvoorbeeld Ackermans & van Haaren via DEME of HAL Trust via Vopak, brengen natuurlijk ook risico’s met zich mee.

We kunnen nog niet inschatten hoe lang het conflict zal duren. Hoe langer het aansleept, hoe meer het algemeen pijn zal doen via een hogere inflatie. Wat wel zeker is: onze bedrijven zullen het allemaal wel overleven en zijn nog steeds erg aantrekkelijk geprijsd.

Het is niet noodzakelijk om nu actie te ondernemen. We kunnen onze focus dus richten op het onderzoeken van kansen die deze oorlogen en de AI-disruptie mogelijk scheppen.

Marktoverzicht

Hoewel er forse bewegingen zijn in individuele aandelen, kunnen we nog niet spreken van “bloed in de straten” of goedkope beurzen.

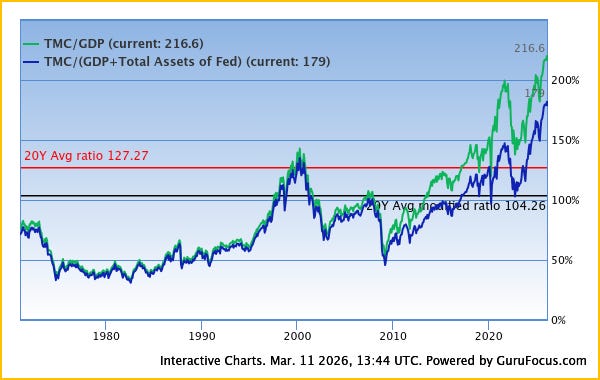

De Amerikaanse beurs is nog steeds stevig overgewaardeerd volgens de Buffett indicator

Er is dan ook nog geen sprake van een daling in de S&P500:

De FTSE all world ziet er bijna hetzelfde uit, logisch door het gewicht van de Amerikaanse aandelen

Enkel in de Eurostoxx 600 is een kleine daling zichtbaar, natuurlijk gedreven door het besef dat wij als eerste zullen lijden onder de hogere olieprijzen. Al is die daling ook verwaarloosbaar

Hoewel we dus stevige dalingen zien in enkele individuele aandelen, is er absoluut nog geen sprake van een algemeen koopmoment. De beurzen noteren nog steeds erg hoog en hebben verwachte rendementen die lager zijn dan de risicovrije rentes.

Die dalingen in die individuele aandelen zijn meestal heel simpel te verklaren: ze waren voordien gewoon veel te duur. Sommige zijn na deze dalingen eerlijk geprijsd, andere zijn nog steeds prijzig. Voorlopig moet ik de eerste forse daler die ook echt goedkoop is geworden, nog tegenkomen.

Om winst te maken, zul je de komende jaren dan ook nog meer aangewezen zijn op het kopen van de juiste aandelen tegen de juiste prijs. Je huiswerk maken is essentieel; ga zeker niet enkel af op de koersdaling of op relatieve vergelijkingen.